- ホーム › ホーム › 賛助会員専用(新MFA) › 貿易・通関ライブラリー › AEO制度 › AEOの推奨事例 › 1.特例申告書の提出漏れ防止

賛助会員専用(新MFA)

1.特例申告書の提出漏れ防止

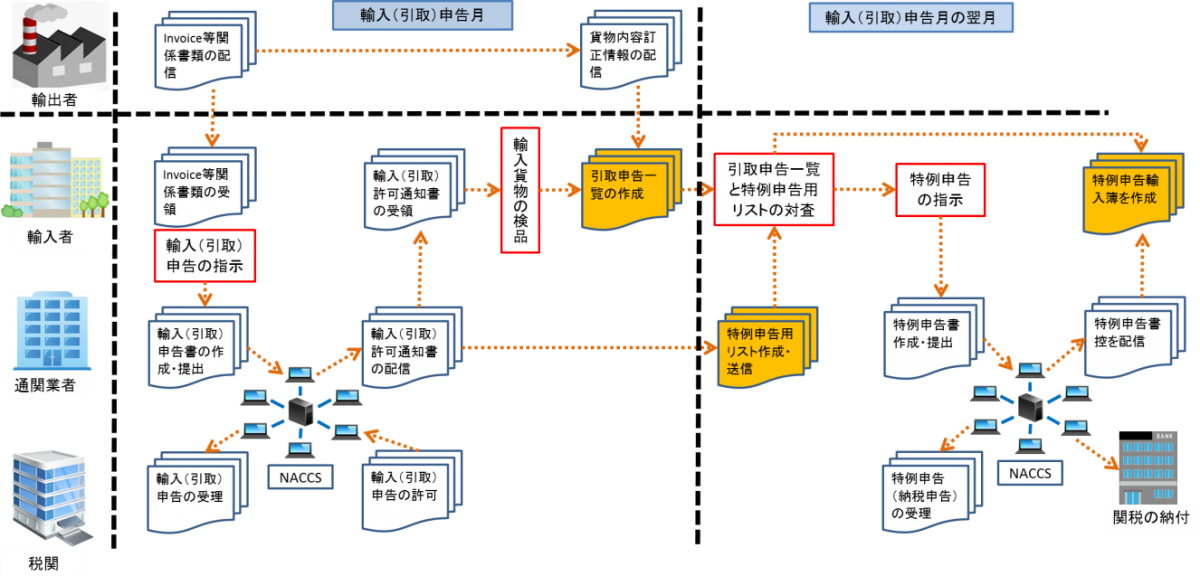

A社は、AEO輸入者として承認を受け、特例輸入申告及び一般輸入申告の通関業務を通関業者X社に依頼している。

特例申告貨物で輸入(引取)許可を受けたものについては、特例申告書を当該許可を受けた日の属する月の翌月の末日までに税関長に提出し、必要な関税等を納税する必要がある(関税法第7条の2第2項)。

特例申告書をその提出期限内に提出しなかったときは、AEO承認の取消し要件に該当する(関税法第7条の12第1項第1号)ことから、A社は通関業者X社と協力して、特例申告漏れが発生しないよう以下のフロー図に記載したような二重チェック体制をとっている。