- ホーム › ホーム › 賛助会員専用(新MFA) › 貿易・通関ライブラリー › AEO制度 › AEO制度の概要

賛助会員専用(新MFA)

AEO制度の概要

AEO制度とは、税関が貨物の安全管理と法令遵守に優れた事業者をAEO事業者として承認・認定し、承認・認定を受けた者に対して税関手続の緩和・簡素化策(例えば、検査率の軽減、輸出貨物の保税地域搬入前許可等)を提供する制度です。法令遵守に優れた事業者にとっては、税関の審査や検査が大幅に削減されることにより、輸入貨物の迅速な引取りや輸出貨物の船積み時間に合わせた出荷を行うことが可能となり、物流コストの削減につなげることができます。

なお、AEO制度には下記の6つの制度が設けられています。

|

1.特定輸出者制度 (AEO輸出者) |

2.特例輸入者制度 (AEO輸入者) |

3.特定保税承認制度 (AEO倉庫業者) |

|

4.認定通関業者制度 (AEO通関業者) |

5.特定保税運送制度 (AEO運送者) |

6.認定製造者制度 (AEO製造者) |

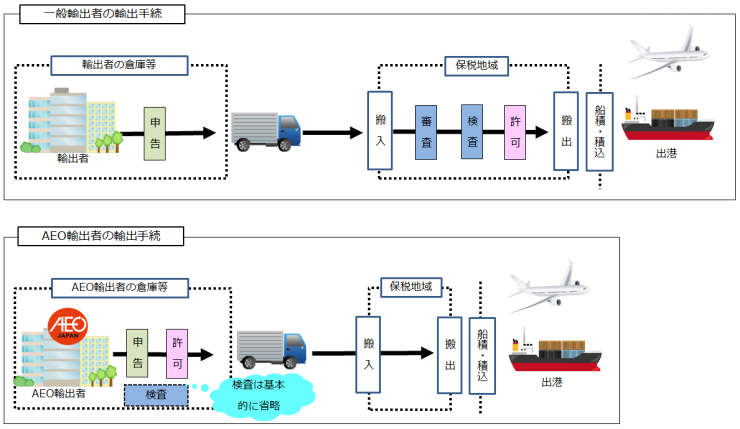

1.特定輸出者制度

貨物のセキュリティ管理とコンプライアンス(法令遵守)の体制が整備された者として、あらかじめいずれかの税関長の承認を受けた輸出者(特定輸出者:以下「AEO輸出者」という。)については、保税地域等に貨物を搬入することなく輸出申告を行い、輸出の許可を受けることや輸出入申告官署の自由化を利用した輸出申告が可能となる制度です。

《メリット》

- AEO輸出者等の倉庫に輸出貨物を保管した状態で税関に申告し、税関の輸出許可を得ることができる

- 税関による審査・検査に際して、AEO輸出者のリスクが反映される

- 全国いずれの税関官署に対しても申告が可能(申告官署の自由化)

- AEO輸出者の行った輸出申告貨物の許可済貨物を、輸出の取り止め等の事由により国内に引き取ることとなった場合、当該輸出貨物に係る輸出の許可の取消しを申請することができる

![]()

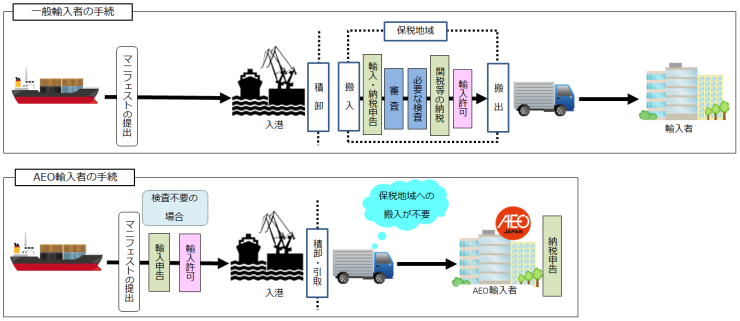

2.特例輸入者制度

貨物のセキュリティ管理とコンプライアンス(法令遵守)の体制が整備された者として、あらかじめいずれかの税関長の承認を受けた輸入者(特例輸入者:以下「AEO輸入者」という。)については、輸入申告と納税申告を分離し、納税申告の前に貨物を引き取ることや輸出入申告官署の自由化を利用した輸入申告が可能となる制度です。

《メリット》

- 輸入貨物到着前に輸入申告を行い、検査が不要な場合、輸入許可を得ることができる

- 貨物の引取り申告(輸入(引取)申告)と納税申告(特例申告)を分離して行うことができる

- 特例申告までに、納税申告に必要な原産地証明書等の書類を整える時間が十分確保できる(最長2ヵ月)

- 特例申告の納期限までは、担保を提供する必要はない。納期限延長制度を活用すれば、最長4ヵ月間関税の納付を留保することができる

- 全国いずれの税関官署に対しても申告が可能(申告官署の自由化)

![]()

3.特定保税承認制度

貨物のセキュリティ管理とコンプライアンス(法令遵守)の体制が整備された者として、あらかじめ税関長の承認を受けた保税蔵置場等の被許可者(特定保税承認者:以下「AEO倉庫業者」という。)については、税関長へ届け出ることにより保税蔵置場を設置することが可能となるほか、当該届出蔵置場にかかる許可手数料も免除される制度です。

《メリット》

- 新たに保税蔵置場等を設置しようとする場合、税関長に届け出ることによって設置が可能となる(許可制から届出制へ)

- AEO倉庫業者の届け出た保税蔵置場の許可手数料の一部又は全部が免除される

- コンプライアンスが反映され検査率が軽減される

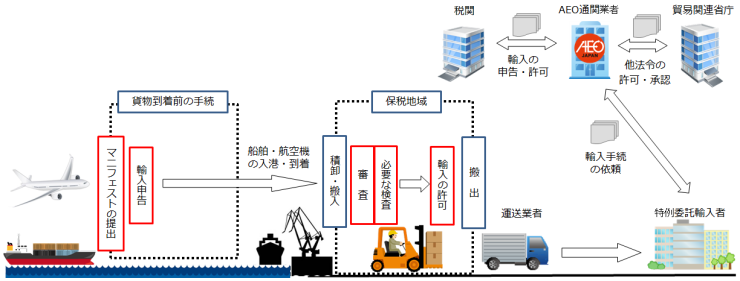

4.認定通関業者制度

貨物のセキュリティ管理とコンプライアンス(法令遵守)の体制が整備された者として、あらかじめ財務大臣の認定を受けた通関業者(認定通関業者:以下「AEO通関業者」という。)については、輸入者の委託を受けた輸入貨物について貨物の引取り後に納税申告を行うことが可能となるほか、輸出者の委託を受けて特定保税運送者による運送を前提に貨物を保税地域に入れることなく輸出の許可を受けることや輸出入申告官署の自由化を利用した輸出入申告が可能となる制度です。

《メリット》

- AEO通関業者に輸出通関の委託を行った貨物については、輸出者等の倉庫に蔵置中に輸出申告し、許可を受けることが可能。ただし、当該蔵置場から保税地域までの運搬はAEO運送者に委託しなければならない

- AEO通関業者は、特定委託輸出申告において、輸出申告に記載する事項が当該輸出貨物の現状と一致することを税関長が適当と認める方法により的確に確認する

- 貨物が輸入港(空港)に到着する前に輸入申告を行うことが可能(輸入許可は、貨物が保税地域に搬入された後)

- 全国いずれの税関官署に対しても申告が可能(申告官署の自由化)

- 貨物の引取り申告(輸入(引取)申告)と納税申告(特例申告)を分離して行うことができる。ただし、原則、関税等の保全のための担保が必要

【AEO通関業者の行う輸出手続】

【AEO通関業者の行う輸入手続】

![]()

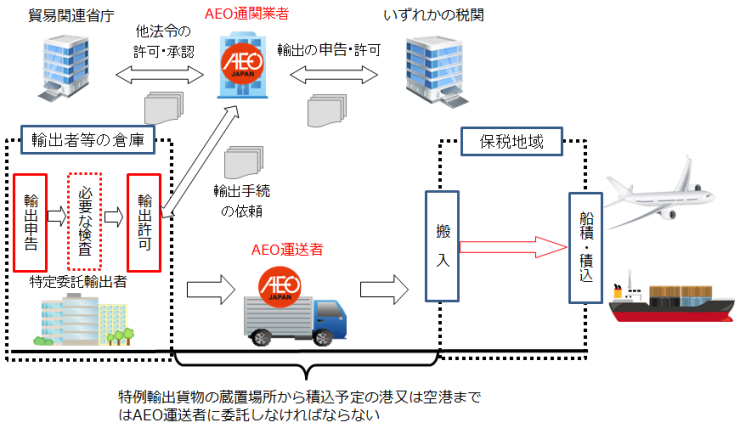

5.特定保税運送制度

貨物のセキュリティ管理とコンプライアンス(法令遵守)の体制が整備された認定通関業者、特定保税承認者その他の国際運送貨物取扱業者であってあらかじめ税関長の承認を受けた者(以下「AEO運送者」という。)は、個々の保税運送の承認が不要となるほか、特定委託輸出申告に係る貨物について、輸出者の委託を受けて保税地域以外の場所から直接積込港まで運送を行うことが可能となる制度です。

《メリット》

- 保税運送の承認を得ることなく、外国貨物のまま特定区間の運送(NACCSを使用して行われている保税地域相互間の運送)を行うことができる

- AEO通関業者が行う特定委託輸出申告に基づき、税関長が許可を行った輸出貨物を、蔵置場所から船舶又は航空機に積み込み予定の港又は空港への運搬はAEO運送者のみ認められる

【特定委託輸出申告におけるAEO運送者の役割】

![]()

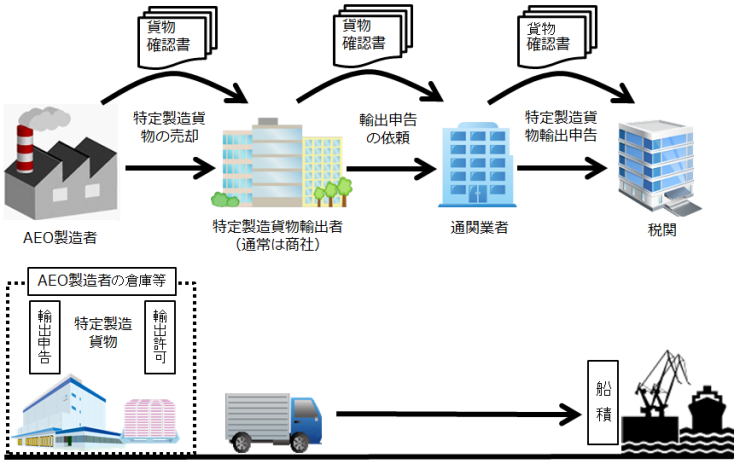

6.認定製造者制度

貨物のセキュリティ管理とコンプライアンス(法令遵守)の体制が整備された者として、あらかじめ税関長の認定を受けた製造者(認定製造業者:以下「AEO製造業者」という。)が製造した貨物については、当該貨物を取得した輸出者が行う輸出通関手続において、当該貨物を保税地域に入れることなく輸出の許可を受けることを可能とする制度です。

《メリット》

- 保税地域に入れることなく輸出の許可を受けることが可能

- リードタイム及びコストの削減等が図られる

【特定製造貨物の輸出手続】

外部リンク:税関ホームページ