- ホーム › ホーム › 賛助会員専用(新MFA) › 貿易・通関ライブラリー › やさしいタリフ › 関税分類(品目分類)の方法

賛助会員専用(新MFA)

関税分類(品目分類)の方法

1.関税分類(品目分類)のルール

関税分類を行うにあたっては、誰が分類しても、必ず同じ税番への分類となるようなルールが必要です。そのルールを「関税率表の解釈に関する通則(以下、「通則」)」といいます。

この通則もHS条約に定められています。

通則は、通則1から通則6で構成されており、概ね下表のようになります。

また、国内細分の明確化のため、関税率表全体に関する補足事項が「備考」として規定されています。

| 通則1 | 基本原則 |

| 通則2 | 項の範囲を拡大する規定 |

| 通則3 | 物品が二以上の項に属するとみられる場合の所属の決定方法 |

| 通則4 | 関税率表中に該当するとみられる項がない場合の物品の所属の決定方法 |

| 通則5 | 収納容器、包装材料及び包装容器の分類 |

| 通則6 |

項のうちのいずれの号に物品が属するかを決定する方法 |

| 備考 |

関税率表を適用する際に必要な我が国独自の事項 |

通則は、通則1から順に適用していくものです。まず、通則1で分類を検討し、通則1で分類できないものは通則2以下を適用して分類を決定します。

2.関税分類(品目分類)の基本的な考え方 ―通則1―

|

<通則1> 部、類及び節の表題は、単に参照上の便宜のために設けたものである。この表の適用に当たっては、物品の所属は、項の規定及びこれに関係する部又は類の注の規定に従い、かつ、これらの項又は注に別段の定めがある場合を除くほか、次の原則によって定めるところに従って決定する。 |

通則1の解説

通則1では、「部、類及び節の表題は、単に参照上の便宜のために設けたもの」であることを明らかにし、部、類及び節の表題は所属の決定に関して法的な性格を有するものでないと位置づけています。

また、項の規定及びこれに関係する部又は類の注の規定が最優先の規定であり、所属の決定を行う上で最初に考慮すべきことを明確にしています。

|

<通則1の適用例> 分類の対象:サーカス用の動物

→生きた動物は第1部に分類されますが、巡回サーカス、巡回動物園の動物は生きていても、第1類の注1(c)の規定により第1類には該当せず、第95.08類に分類されます。 |

3.関税分類(品目分類)の基本的な考え方 ―通則2―

|

<通則2(a)> 各項に記載するいずれかの物品には、未完成の物品で、完成した物品としての重要な特性を提示の際に有するものを含むものとし、また、完成した物品(この2の原則により完成したものとみなす未完成の物品を含む。)で、提示の際に組み立てていないもの及び分解してあるものを含む。

<通則2(b)> 各項に記載するいずれかの材料又は物質には、当該材料又は物質に他の材料又は物質を混合し又は結合した物品を含むものとし、また、特定の材料又は物質から成る物品には、一部が当該材料又は物質から成る物品を含む。二以上の材料又は物質から成る物品の所属は、3の原則に従って決定する。 |

通則2(a)の解説

通則2(a)は、各項に含まれる物品の範囲を拡大する規定です。

未完成の物品であっても、完成した物品としての重要な特性を提示の際に有しているものであれば、完成した物品と同一の項に所属することになります。

また、完成した物品で輸入申告の際に組み立ててないもの又は分解してあるもの等は完成した物品と同一の項に所属することとなります。

なお、第1類(動物)から第38類(各種の化学工業生産品)までに分類されるものは、これらの物品の範囲及び性質に鑑み、通常、通則2(a)の規定は適用されません。

|

<通則2(a)の適用例①> (未完成の物品の所属) 分類の対象:弦の無いバイオリン

→完成品として重要な特性を有するものは完成品と捉えることから、弦の無いバイオリンはバイオリンとして第92.02項に分類されます。 |

|

<通則2(a)の適用例②> (提示の際に組み立てていないもの/分解してあるものの所属) 分類の対象:提示の際に分解されている自転車

→完成した物品で、分解してある(組み立てていない)ものは完成品と捉えることから、分解されて輸入された自転車は自転車として第87.12項に分類されます。 ただし、輸入後に組立て以上の更なる作業、付加加工等が行われなければ、完成品としての重要な特性を有するに至らない未完成の物品は、本通則による完成品とは認められないため注意が必要です。 |

通則2(b)の解説

通則2(a)と同様、項の範囲を拡大する規定です。

材料又は物質について記載した項には、当該材料又は物質に他の材料又は物質を混合し又は結合した物品も含むことを規定しています。

ただし、この通則は、項又は部若しくは類の注に別段の定めがない場合にのみ適用となるため、注意が必要です。

|

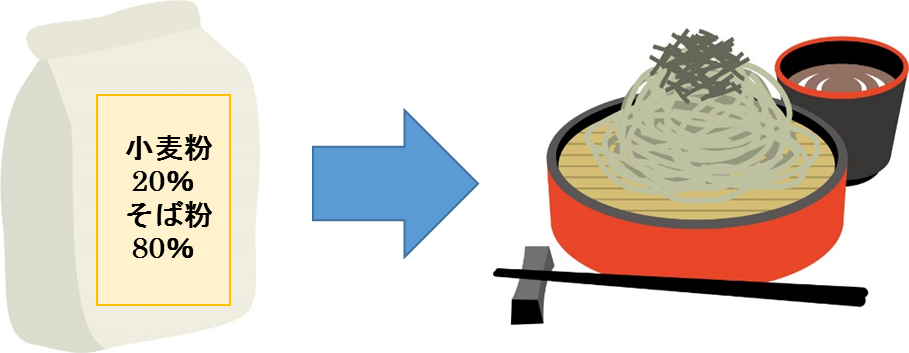

<通則2(b)の適用例>

→小麦粉20%とそば粉80%の混合物で「二八そば」の原料とするものは、通則2(b)の規定の適用により、第11.01項の「小麦粉及びメスリン粉」及び第11.02項の「穀粉(小麦粉及びメスリン粉を除く。)」のいずれの項にも属することとなります。 |

通則2(b)を適用した結果、二以上の項に属するとみられる場合には、通則3の原則に従って所属を決定することになります。

4.関税分類(品目分類)の基本的な考え方 ―通則3―

|

<通則3> 2(b)の規定の適用により又は他の理由により物品が二以上の項に属するとみられる場合には、次に定めるところによりその所属を決定する。

<通則3(a)> 最も特殊な限定をして記載をしている項が、これよりも一般的な記載をしている項に優先する。ただし、二以上の項のそれぞれが、混合し若しくは結合した物品に含まれている材料若しくは物質の一部のみ又は小売用のセットの構成要素の一部のみについて記載をしている場合には、これらの項のうち一の項が当該物品について一層完全な又は詳細な記載をしているとしても、これらの項は、当該物品について等しく特殊な限定をしているものとみなす。

<通則3(b)> 混合物、異なる材料から成る物品、異なる構成要素で作られた物品及び小売用のセットにした物品であって、(a)の規定により所属を決定することができないものは、この(b)の規定を適用することができる限り、当該物品に重要な特性を与えている材料又は構成要素から成るものとしてその所属を決定する。

<通則3(c)> (a)及び(b)の規定により所属を決定することができない物品は、等しく考慮に値する項のうち数字上の配列において最後となる項に属する。 |

通則3の解説

通則3の規定は、通則2(b)の適用又は何らかの理由により、二以上の項に同時に所属するとみられる場合、次の3つの方法により物品の所属の決定することを定めたものです。

この3つの方法は、この通則の配列上の順序に従って適用されます。

すなわち、通則3(b)は通則3(a)を適用しても所属を決定できない場合にのみ適用し、通則3(a)及び3(b)のいずれによっても所属を決定できない場合は、通則3(c)が適用されます。

通則3(a)の解説

物品について最も特殊な限定をしている記載をしている項が、これよりも一般的な記載をしている項に優先して適用されます。

いずれの項が他の項より、より特殊な限定をして物品を記載しているかを判断することは難しいですが、一般的には次のように解釈されます。

■名称による限定は、種類による限定よりも特殊な限定であるといえる

|

<通則3(a)の適用例①>

→第85.10項の電動装置を自動する「かみそり及びバリカン」は、第84.67項の電動装置を自蔵する「手持工具」又は第85.09項の電動装置を自蔵する「家庭用電気機器」よりも特殊な限定であると言えます。 |

■物品がより明確に同一性を確認できる項の記載に該当する場合、より不完全な他の項の記載よりも特殊な限定をしているといえる

|

<通則3(a)の適用例②>

→「タフトしたじゅうたん」は、自動車用のものと認定できるものであっても、第87.08項の「自動車の付属品」よりも第57.03項の「じゆうたん」の方が特殊な限定であるので後者に分類されます。 |

二以上の項のそれぞれが、混合若しくは結合した物品に含まれる材料若しくは物質の一部のみ、又は小売用セットの構成要素の一部のみについて記載をしている場合には、片方が一層完全な又は詳細な記載をしているとしても、これらの項は等しく特殊で限定的とみなされます。

この場合の物品の所属は、通則3(b)又は3(c)の適用により分類を決定します。

通則3(b)の解説

第2の方法は、当該物品に重要な特性を与えている材料又は構成要素から成るものとしてその所属を決定するものです。

重要な特性を決定するための要素は、物品の種類によって異なり、その材料若しくは構成要素の性質(容積、数量、重量、価格、機能等)又は役割により決定しますが、次の4種類の物品に限り本規定が適用されます。

| 1 | 混合物 | 二種類以上の物質が均一に混じり合ったもの |

| 2 | 異なる構成材料からなる物品 | 二種類以上の材料を組み合わせたり、結合した物品 |

| 3 | 異なる構成要素からなる物品 | 異なる機能(役割)をもつ部分を結合した物品 |

| 4 | 小売用のセットにした物品 |

個別に販売できる製品を寄せ集めた物品で、次の①から③の要件を満たすものをいう。

①異なる項に属する二以上の異なった物品から成るものであること ②ある特定の必要性を満たすため又はある特定の活動を行うために、ともに包装されたものであること ③再包装しないで、最終使用者に直接販売するのに適した状態(例えば、箱若しくはケースの中に又は厚紙の上)に包装されている物品 |

「小売」には、更に製造し、調製し、再包装し又はその他の物品と組み合わせ若しくは組み込んだ後に再発売することを意図した物品の販売を含みません。

したがって、「小売用のセットにした物品」には、個々の物品が共に使用する目的で最終使用者に販売されるセットのみが含まれます。

例えば、ある即席料理を調製する際に共に使用する目的で種々の食料品を組み合わせたもので、共に包装され、買い手が消費するものが「小売用のセット」として扱われます。

【例】小売用のセットにした物品

| a | パンの中に牛肉が入ったサンドイッチ(第16.02項)とフレンチフライ(ポテトチップス)(第20.04項)をともに小売用に包装したセットは、第16.02項に分類する |

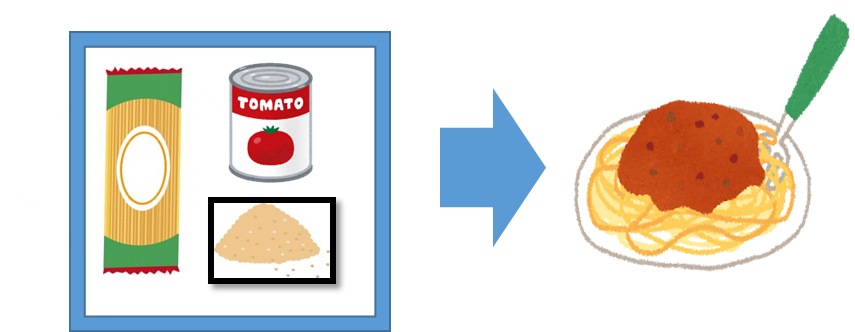

| b | 生スパゲッティ(第19.02項)、すりおろしチーズ(第04.06項)及びトマトソース(第21.03項)から構成されており、スパゲッティ料理に使用するため小売用のセットとして紙箱に詰められたものは第19.02項に分類する |

| c | 理髪用セットで、電気式バリカン(第85.10項)、くし(第96.15項)、整髪用のみに適用するはさみ(第82.13項)、ブラシ(第96.03項)及び織物製タオル(第63.02項)が、皮製のケース(第42.02項)に収められたものは第85.10項に分類する。なお、はさみは、バリカンの刈り残した耳まわりの髪のみをカットする為の安価のもの |

| d | 製図用のキットで、定規(第90.17項)、計算盤(第90.17項)、製図用コンパス(第90.17項)、鉛筆(第96.09項)及び鉛筆削り(第82.14項)が、プラスチックシート製ケース(第42.02項)に収められたものは、第90.17項に分類する |

これらセットにしたものの所属は、この規定を適用することができる限り、当該セット全体に重要な特性を与えるとみなされる構成要素によって決定されます。

しかしながら、贈答用として各種の物品を選んで包装した次のような物品は、小売用に詰め合わせたものであっても、ある特定の必要性を満たすためとは認められず、また単独に販売することが可能なものとして、小売用のセットにした物品には該当せず、各々個別の物品として分類します。

| a | シュリンプ(第16.05項)、レバーパテ(第16.02項)、チーズ(第04.06項)、ベーコン(第16.02項)、カクテルソーセージ(第16.01項)等の缶詰のセット |

| b | ウイスキー(第22.08項)とワイン(第22.04項)の瓶詰セット |

通則3(c)の解説

第3の方法は、通則3(a)及び3(b)の規定によって分類が決定できない場合に適用するもので、「等しく分類される可能性のある項のうち、最も後ろの項に分類する。」という規定です。

例えば、いす(第94.01項)付きテーブル(第94.03項)は、両者がいずれも等しく考慮に値する項であれば、最後の項である第94.03項に分類することになります。

5.関税分類(品目分類)の基本的な考え方 ―通則4―

|

<通則4> 前記の原則によりその所属を決定することができない物品は、当該物品に最も類似する物品が属する項に属する。 |

通則4の解説

通則1から3までの原則によりその所属を決定できない物品は、当該物品に最も類似している物品が属する項に属することを定めた規定です。

通則4の規定に基づいて所属を決定する場合においては、提示された物品に最も類似している物品を決定するために、提示された物品と同種物品とを比較する必要があります。

また、類似性とは、品名、性質、用途などの要素に基づいて決定する必要があります。

6.関税分類(品目分類)の基本的な考え方 ―通則5―

|

<通則5> 前記の原則のほか、次の物品については、次の原則を適用する。

<通則5(a)> 写真機用ケース、楽器用ケース、銃用ケース、製図機器用ケース、首飾り用ケースその他これらに類する容器で特定の物品または物品のセットを収納するために特に制作し又は適合させたものであって、長期間の使用に適し、当該容器に収納された物品とともに提示され、かつ、通常当該物品とともに販売されるものは、当該物品に含まれる。ただし、(a)の原則は、重要な特性を全体に与えている容器については、適用しない。

<通則5(b)> (a)の規定に従うことを条件として、物品とともに提示し、かつ、当該物品の包装に通常使用する包装材料及び包装容器は、当該物品に含まれる。ただし、この(b)の規定は、反復使用に適することが明らかな包装材料及び包装容器については、適用しない。 |

通則5(a)の解説

この通則は、次の1から5までの要件を満たす容器についてのみ適用します。

| 1 |

特定の物品又は物品のセットを収納するために特に制作し又は適合させた容器 |

| 2 |

長期間の使用に適する容器で、収納する物品の耐久性に合わせて製作されたもの |

| 3 |

当該容器に収納される物品とともに提示される容器 |

| 4 |

通常収納される物品とともに販売される容器 |

| 5 |

重要な特性を全体に与えない容器 |

収納される物品とともに提示される容器で、この通則の規定を適用してその所属が決定される容器の事例としては、次のような物品があります。

■身辺用細貨類の箱及びケース(第71.13項)

■電気かみそりのケース(第85.10項)

■双眼鏡のケース及び望遠鏡のケース(第90.05項)

■楽器用のケース、箱及びバッグ(例えば第92.02項)

また、重要な特性を全体に与えている容器については当該規定を適用できません。この通則が適用されない容器の事例しては、次のような物品があります。

■茶を入れた銀製の茶壺(筒)

■砂糖菓子を入れた装飾性の高い陶磁性の容器

通則5(b)の解説

物品とともに提示され、当該物品の包装に通常使用される包装材料及び包装容器は、当該物品に含まれます。

通則5(b)を適用する容器の事例として、精密機械の運搬に使用するために、特に機械の形状にあわせて作成した発泡スチロール製の包装材料を挙げることができます。

一方で、圧縮空気(第28.53項)用又は液化石油ガス(第27.11項)用の鉄鋼製のボンベ及びドラム等の容器は、反復使用が明らかなことから、通則5(b)は適用されず、第73.11項に分類することになります。

7.関税分類(品目分類)の基本的な考え方 ―通則6―

|

<通則6> この表の適用に当たっては、項のうちのいずれの号に物品が属するかは、号の規定及びこれに関係する号の注の規定に従い、かつ、前記の原則を準用して決定されるものとし、この場合において、同一の水準にある号のみを比較することができる。この6の原則の適用上、文脈により別に解釈される場合を除くほか、関係する部又は類の注も適用する。 |

通則6の解説

この通則は、項のうちのいずれの号に物品を分類するかについて規定したものです。

通則1から5までの原則により物品の項の所属を決定した後に、当該項中のどの号に当該物品を分類するかについて、決定する方法を定めたもので、次の1から4の方法に従って決定します。

| 1 | 号の規定及びこれに関係する号の注の規定に従う |

| 2 | 必要に応じて、通則1から5までの原則を準用して決定する |

| 3 | 同一水準にある号のみを比較し、これらが複数の場合にはこれらの間で比較し、所属する号を決定する |

| 4 | 部又は類の注の規定が号の規定及びこれに関係する号の注の規定と矛盾しない場合には、部又は注の規定も適用する |

8.関税分類(品目分類)の基本的な考え方 ―備考―

備考では、関税率表全体に関する補足事項を我が国独自の事項として次のとおり掲げています。

| 1 |

この表の各号に掲げる物品の細分として同表の品名の欄に掲げる物品は、当該各号に掲げる物品の範囲内のものとし、当該物品についても限定がある場合には、別段の定めがあるものを除くほか、細分として掲げる物品にも同様の限定があるものとする |

| 2 | この表の税率の欄において、割合をもって掲げる税率は価格を課税標準として適用するものとし、数量を基準として掲げる税率はその数量を課税標準として適用するものとする。この場合において、その数量は、正味の数量とする |

| 3 | この表において「課税価格」とは、従量税品にあっては、関税定率法第4条から第4条の9までの規定に準じて算出した価格とする |

| 4 | この表において「%」は、百分率を表すものとする |

| 5 | 第77類は、商品の名称及び分類についての統一システムに関する国際条約において将来使用する可能性に備えて保留されており欠番となっている |

9.関税分類(品目分類)の基本的な考え方 ―その他、参考となる資料―

品目分類を行うにあたっては、「関税率表解説」や「関税分類例規集」を参考にすることで、関税率表上の適用区分をより正しく認識することができます。

また、過去の分類事例を参考にすることも重要となりますので、税関の事前教示等も併せて確認することをお勧めします。

■書籍「関税率表解説」の解説はこちら

■書籍「関税分類例規集」の解説はこちら

■税関「事前教示回答」はこちら