- ホーム › ホーム › 賛助会員専用(新MFA) › 貿易・通関ライブラリー › やさしいタリフ › 関税率の確認方法

賛助会員専用(新MFA)

関税率の確認方法

1.税率適用順の根拠

税率の適用順に関しては、関税法第3条において以下のように規定されています。

<関税率法第3条>

「輸入貨物(信書を除く。)には、この法律及び関税定率法その他関税に関する法律により、関税を課する。ただし、条約中に関税について特別の規定があるときは、当該規定による」

したがって、条約により税率についての具体的な取決めがある場合は、原則として条約に定める税率が国内法によって定められた税率(国定税率)に優先して適用されることになります。

輸入貨物に対して適用される税率を確認するに際しては、その貨物の原産国が、条約又は法令上、日本とどのような関係にあるのか確認する必要があります。そして、実際に適用される税率のことを「実行税率」と言います。

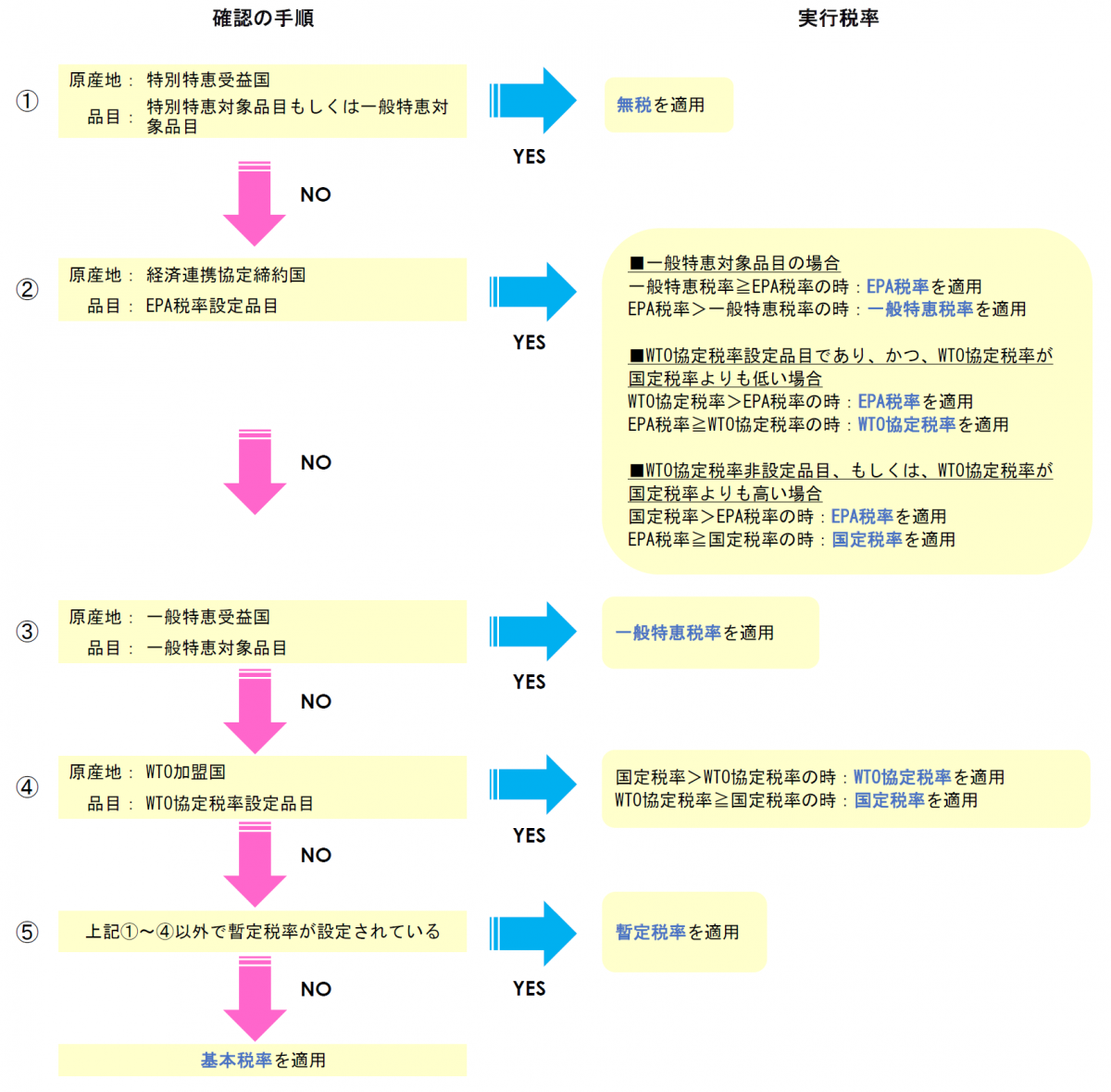

2.税率適用順の解説

一般特恵税率、EPA税率、WTO協定税率、国定税率(基本税率もしくは暫定税率)のうち、どの税率を適用するかは以下の流れで確認します。

輸入貨物の原産地が当該税率の対象国・地域か否か、そして、輸入貨物が当該税率の対象品目か否かが確認のポイントです。

<税率確認のフロー>

<フロー図の補足>

・上記フロー図内の国定税率は、基本税率と暫定税率を指します。

・暫定税率は常に基本税率に優先して適用するもので、暫定税率が設定されている場合には、基本税率の適用はありません。

・EPA税率の適用にあたっては、輸入貨物が原産性を有する必要があります。

(原産地証明書又は原産品申告書の提出が必要となります)

・一般特恵税率は、特恵受益国(後発開発途上国を含む開発途上国)を原産地とする貨物に限り適用するものです。

・WTO協定税率は、WTO加盟国・地域(便益関税適用国を含む)を原産地とする貨物に限り適用するものです。

・WTO協定税率は、暫定税率又は基本税率よりも低い場合に限り適用します。