- ホーム › ホーム › 賛助会員専用(新MFA) › 貿易・通関ライブラリー › やさしいタリフ › 実行関税率表とは

賛助会員専用(新MFA)

実行関税率表とは

1.貨物の輸入と関税等の納付

貨物を輸入しようとする者は、貨物の品名、数量、価格その他必要事項を税関長に申告し(以下「輸入申告」という。)、必要な税関の審査・検査を経て、輸入貨物に係る関税、内国消費税及び地方消費税(以下「関税等」という。)を納付した後、その許可を受ける必要があります。

輸入貨物に係る納付すべき関税等の額jを計算するには、当該輸入申告貨物に適用される税率を確認しなければなりません。この税率を関税率といいます。

関税率には、価格を課税標準とする従価税率(%で表示)、数量を課税標準とする従量税率(単位数量に対する額で表示)、両方を併用した従価従量税率があります。

関税率は、輸入される貨物毎に法律や条約により定められています。関税定率法で定められているものを「基本税率」、関税暫定措置法で定められているものを「暫定税率」といいます。また、条約で定められているものを「協定税率」といい、協定税率には、WTO(世界貿易機関)加盟国との間の関税交渉の結果約束した「WTO協定税率」と、我が国が締結している経済連携協定(EPA)に基づく「EPA税率」があります。

更に、開発途上国の産品に対して一方的に無税又は低い税率を適用する「一般特恵税率」等多くの税率が輸入品毎に定められています。これらの品目毎に税率を定めたものを関税率表といいます。

したがって、貨物を輸入しようとする者は、輸入貨物が関税率表のどこに分類され、どの関税率が適用されるかあらかじめ知る必要があります。これを関税分類(又は品目分類)と呼びます。

2.関税率表と実行関税率表

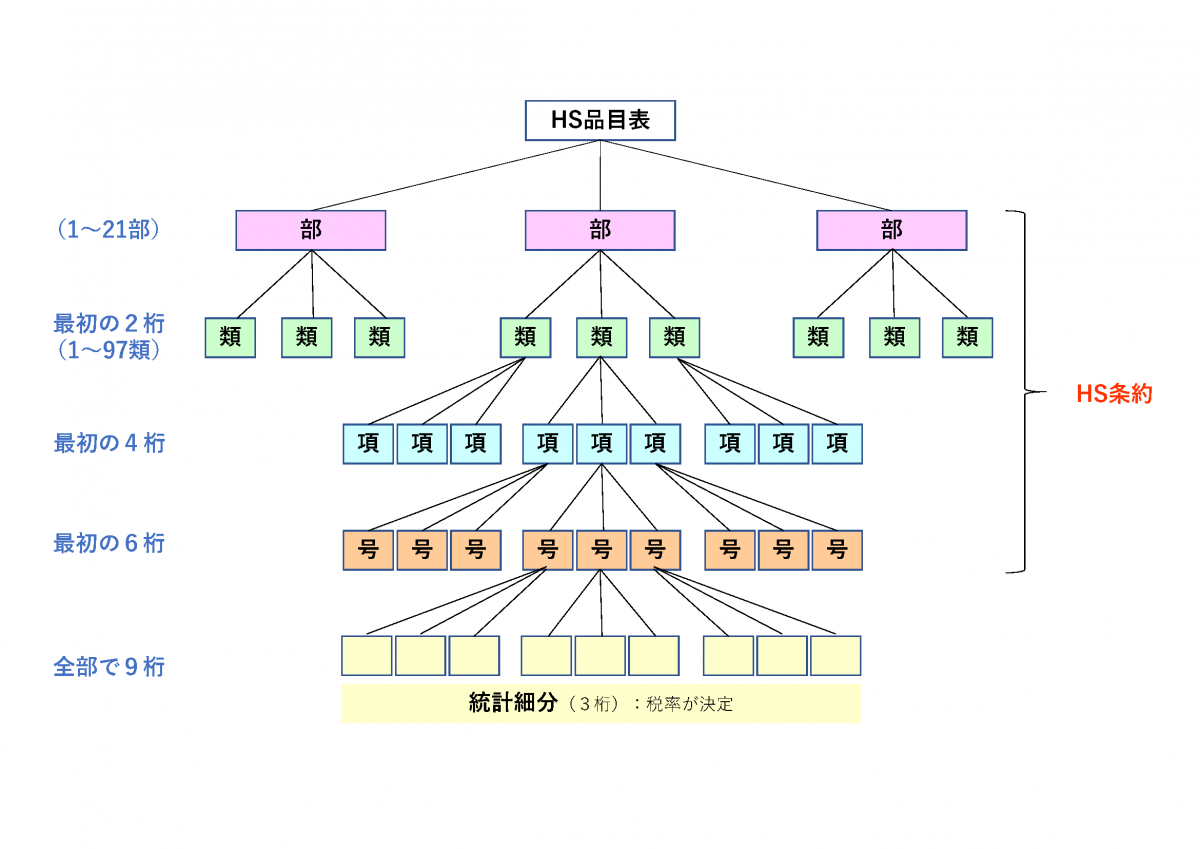

我が国の関税率表は、WCO(世界税関機構)が策定し管理しているHS条約(The International Convention on the Harmonized Commodity Description and Coding System:商品の名称及び分類についての統一システムに関する国際条約)の附属書である品目表(以下「HS品目表」という。)に基づいて作成されています。

HS品目表は、世界中に存在する全ての物品を第01.01項から第97.06項までいずれかの項に分類することができるように作成されています。大分類から小分類まで「部」、「類」、「項」及び「号」といった区分から構成されていますが、分類の基本は、輸入貨物がどこの「項」に属するかを決定することです。

我が国の関税率表には、基本税率を定めたものの他、暫定税率、WTO協定税率、EPA税率、一般特恵税率を定めたもの等多くの税率表があります。これを使いやすいように一つの表にまとめたものを「実行関税率表」として日本関税協会が作成しています。

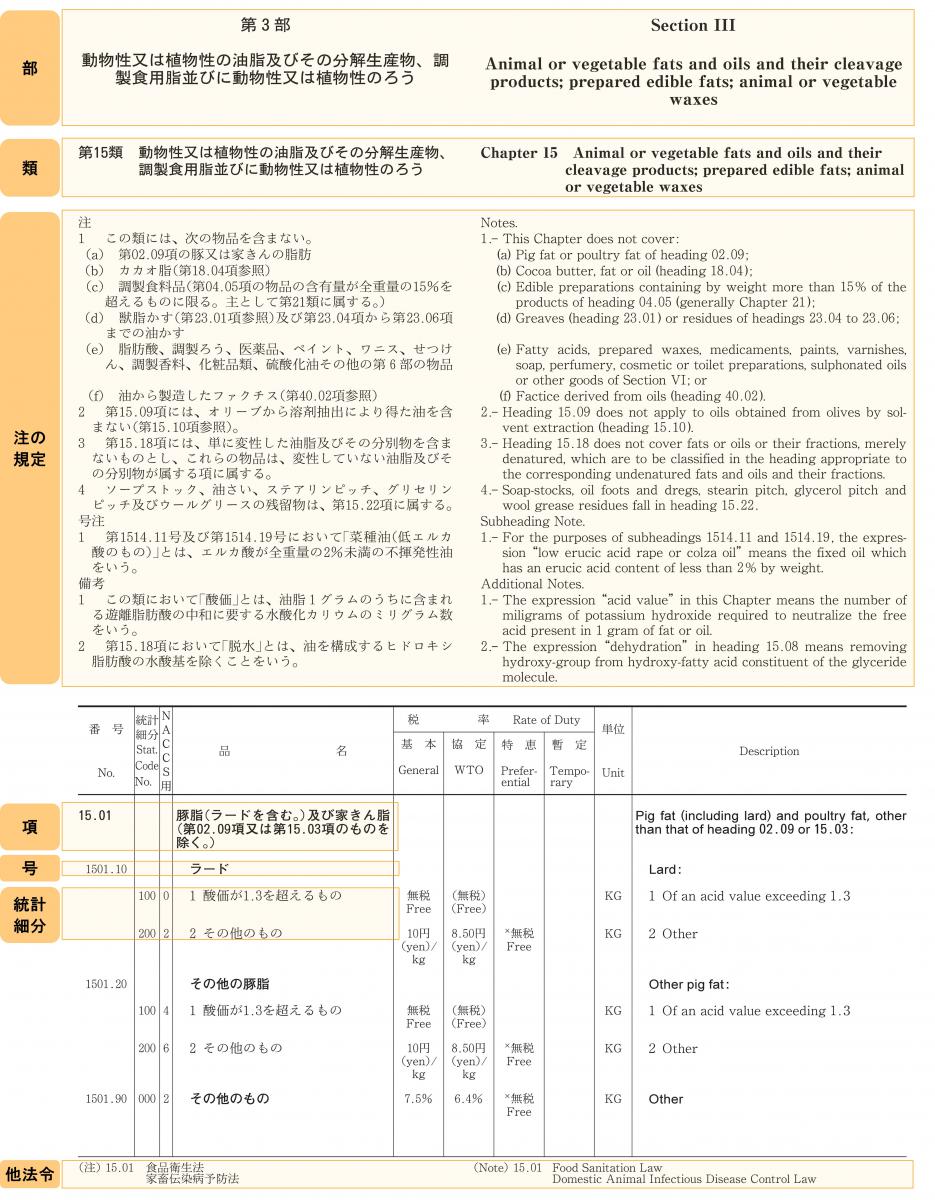

<実行関税率表のサンプルイメージ>

現在、我が国は17の経済連携協定を締結していることから、EPA税率表については、実行関税率表の附表として設けられています。

輸入貨物に適用される関税率を確認するにあたっては、①関税分類を行い輸入貨物の所属する項及びその下に設けられている号及び統計細分を決定する、②税番に適用される税率の中から適切なものを選択する必要があります。

3.実行関税率表の見方(番号欄)

実行関税率表の番号欄にはHS番号4桁(項)及びHS番号6桁(号)が記載されており、統計細分の欄には3桁の統計細分の番号が記載されています。

また、NACCS用欄には、NACCSで入力する1桁の数字もしくは「†」(オベリスク)の印が記載されています。

NACCS用欄にオベリスクの印がある場合、NACCS掲示板に掲載されている業務コード集の「NACCS用品目コード(輸入)」又は実行関税率表の附表を参照し、NACCS用品目コード番号に置き換えて使用します。

4.実行関税率表の見方(税率欄)

税率欄は、「基本」、「協定」、「特恵」及び「暫定」の4種の税率欄で構成されています。

| 基本 |

基本税率を指します。 基本税率は、関税定率法第3条の規定に基づき、関税定率法別表の関税率表において定められている税率をいいます。 輸入貨物の全てについて定められており、関税率の基本をなすものであることから通称基本税率と呼ばれています。 |

| 協定 |

WTO協定税率を指します。 WTO協定税率は、WTO加盟国との間で協定された税率で、WTO加盟国の産品に適用されます。国定税率(基本税率・暫定税率)がWTO協定税率より低い場合には、WTO一般協定の第1条に定める一般的最恵国待遇の義務があるため、国定税率が適用されます。 |

| 特恵 |

一般特恵税率を指します。 一般特恵税率とは、関税暫定措置法第8条の2の規定に基づく開発途上国・地域の産品に対して定められた税率であり、特恵受益国を原産地とする貨物に限り適用するものです。 |

| 暫定 |

暫定税率を指します。 暫定税率とは、関税暫定措置法第2条の規定に基づき、特定の貨物につき、一定期間に限り適用するものとして関税暫定措置法別表第1及び第1の3に定められているものです。 |

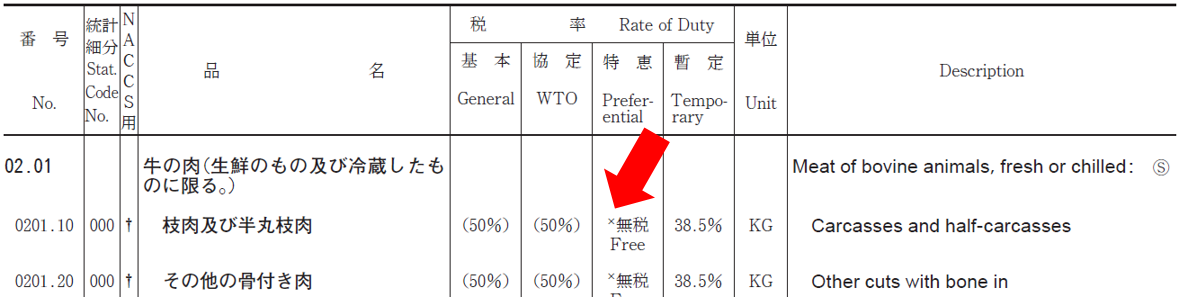

なお、税率欄中の税率の左肩に「×」や「◎」の印が付されているものがありますが、それぞれ次のことを意味しています。

「×」印:特別特恵受益国(後発開発途上国)を原産地とする貨物にのみ適用する税率であることを示しています。

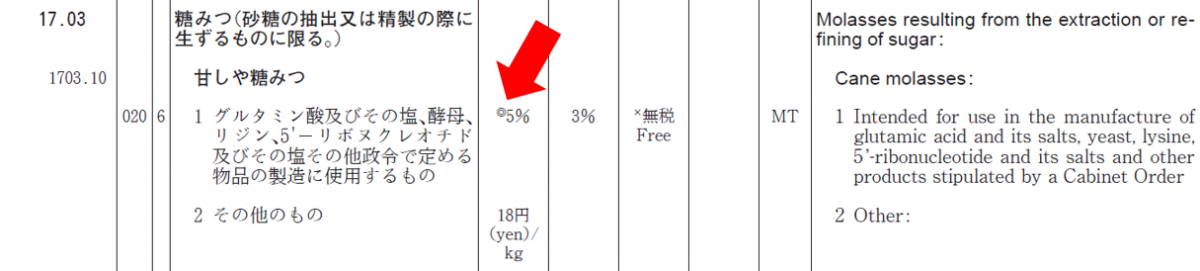

「◎」印(基本税率の左肩):関税定率法第20条の2及び関税定率法施行令第57条に基づくもので、特定の用途に使用するものであることを要件として適用される軽減税率であることを示しています。

「◎」印(暫定税率の左肩):関税暫定措置法第9条及び関税暫定措置法施行令第32条に基づくもので、特定の用途に使用するものであることを要件として適用される軽減税率であることを示しています。

「※」印:関税のほか、日本国政府の代行機関が調整金を徴収することを示しています。

また、関税率にカッコが付されている場合には、当該関税率を適用しないことを示しています。これは、関税率は設定されているものの、他の関税率が適用対象となるためです。

上記の実行関税率表の税率欄に記載されている税率の他に、経済連携協定税率(EPA税率)があります。

経済連携協定とは、二以上の国(又は地域)の間で、自由貿易協定の要素に加え、貿易以外の分野、例えば人の移動や投資、政府調達、二国間協力等を含めて締結される包括的な協定です。

現在日本は、シンガポール、メキシコ、マレーシア、チリ、タイ、インドネシア、ブルネイ、フィリピン、スイス、ベトナム、インド、ペルー、オーストラリア、モンゴル、ASEAN、環太平洋及び欧州連合との間で経済連携協定を締結しており、それぞれの協定に基づき、それぞれの国の産品に対してのみ適用する税率がEPA税率になります。

なお、実行関税率表(書籍)では、附表であるEPAタリフデータにて、各協定で定められたEPA税率を確認することができます。