- ホーム › ホーム › 賛助会員専用(新MFA) › 貿易・通関ライブラリー › 保税地域における注意点 › 保税地域における記帳義務

賛助会員専用(新MFA)

保税地域における記帳義務

1.指定保税地域、保税蔵置場、総合保税地域における記帳義務

保税地域(保税工場、保税展示場は除く)では、輸出入貨物の取扱いが行われるので、貨物の管理を行う者は、その管理する外国貨物等について帳簿を設け、所定の事項を記載しなければなりません。しかしながら、記帳すべき事項に関しての認識不足や記帳義務に関する重要性を現場に十分周知できていないなどの理由により、記帳義務に関しては多くの非違が税関より指摘されています。

なお、保税工場及び保税展示場に関しては、その特殊性を考慮し、別途、記帳義務に関する規定が設けられています。

出典:保税ハンドブック改訂7版(日本関税協会発行)

(1)記帳義務

保税地域(指定保税地域、保税蔵置場及び総合保税地域)において貨物を管理する者は、その管理する外国貨物又は輸出しようとする貨物についての帳簿を設け、所定の事項を記載しなければならないこととされています。

保税地域においては、外国貨物又は輸出しようとする貨物の出し入れや 貨物の取扱いが行われるので、これらの事績(在庫状況等)を明らかにしようとするものです。

なお、保税工場及び保税展示場に関しては、その特殊性を考慮し、別途、記帳義務に関する規定が設けられています。

| (注1) | 帳簿について 保税地域における貨物の出し入れ等の事績を記載する帳簿については、税関用として特別に備える必要はなく、倉主の営業用帳簿(伝票方式でも可)に政令で定める事項を追記すればよいこととされています。記帳漏れ防止及び倉主の手間を省く観点からも、できる限り営業台帳等の帳簿は一本化した方が効率的です。(関税法基本通達34の2-3) |

| (注2) | 輸出入・港湾関連情報処理システム(NACCS)を利用した記帳 NACCSを利用して貨物の搬入・搬出等の処理を行っている場合、これらの管理資料を活用することにより保税台帳を作成することができます。ただし、管理資料の通常取出しは、配信日を含めて7日間(土日祝日を含む)の保存期間中に一度と定められており、管理資料の取出しを忘れないようにする必要があります。7日間経過後は、配信日も含めて62日間は、管理資料情報の再取出機能にて取得が可能となっています。 |

(2)記帳事項

外国貨物又は輸出しようとする貨物を保税地域(指定保税地域、保税蔵置場及び総合保税地域)へ搬出入する場合等に記帳しなければならない事項は、関税法施行令第29条の2(記帳義務)において規定されていますので、精査しておかなければなりません。

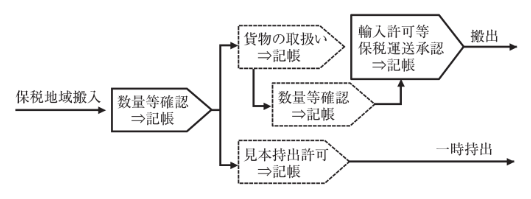

なお、記帳事項を外国貨物の搬入、蔵置、搬出との関連で整理した「記帳事項一覧表」を下記に掲載しましたので、記帳処理の参考にしてください。

(参考)記帳処理のイメージ

(3)記帳に際しての留意事項

記帳を行うに際しては、次の点に留意してください。記帳を怠る又は内容を偽って記帳すると関税法違反として処罰されることがありますので、十分注意してください。

記帳上で疑問点・問題点が発生した場合には、できるだけ早く保税担当職員に問い合わせ、正しい記帳を心掛けましょう。

- 記帳は搬出入のあった都度(直後)行ってください。

- 搬出入が数日間に渡って行われる場合は、搬出入の終了の時が搬出入となりますが、開始と終了の年月日も記入してください。

- 数量の過不足についても記帳します。

- 輸出しようとする貨物を国内に引き取る場合は「内貨引取」と朱書してください。

- 台帳は、記載すべき事項が生じた日から起算して2年を経過する日までの間(その間に当該帳簿について保税業務検査を受けた場合にあっては、当該保税業務検査を受けた日までの間)保存してください。

ただし、関税法第50条第1項の規定により特定保税承認者の承認を受けた者(いわゆるAEO倉庫業者)が同項の届出を行った場所にあっては、1年を経過する日まで保存すればよいこととされています。

記帳事項一覧表(指定保税地域・保税蔵置場)

出典:保税ハンドブック改訂7版(日本関税協会発行)

| (凡例) |

○=保税台帳記帳義務事項 ◎=NACCS台帳(CSV方式)の場合で、配信データに反映されないため、別途、記帳を要する項目 △=保税台帳の記帳に関する指導項目 法=関税法 令=関税法施行令 関基=関税法基本通達 |

1.搬入関係

| 記 帳 事 項 | OLT搬入 | ボートノート搬入 | 輸出貨物 | 蔵入承認貨物 |

| 貨物の記号・番号 | ○ | ○ | ○ | |

| 貨物の品名・数量 | ○ | ○ | ○ | |

| 搬入年月日 | ○ | ○ | ○ | |

| 積載船(機)名 | ○ | ○ | ||

| 積載船(機)の入港年月日 | ○ | ○ | ||

| 保税運送承認書番号 | ○ | |||

| ボートノート番号 | △ | |||

| 到着リマーク | △ | △ | ||

| 蔵入承認年月日 | ○◎ | |||

| 蔵入承認書番号 | ○◎ | |||

| 当該書類に所要事項を追記し、保管することで記帳に代えられる。 | ※ | |||

| 根拠法令 |

法第34条の2 令第29条の2第1項第1号 |

同左 |

同左 |

法第34条の2 令第29条の2第1項第3号及び第4項 |

2.蔵置関係

| 記 帳 事 項 | 貨物取扱 | 貨物取扱許可 | 見本持出 | 税関検査 | 見本採取 |

| 貨物の記号・番号 | ○ | ○ | ○ | ○◎ | ○◎ |

| 貨物の品名・数量 | ○ | ○ | ○ | ○◎ | ○◎ |

| 取扱いの種類・内容 | ○ | ○ | |||

| 取扱い年月日 | ○ | ○ | |||

| 変更内容(記号・番号・数量のみ) | ○ | ○ | |||

| 取扱許可番号 | △ | ||||

| 持出期間 | ○ | ||||

| 持出先 | ○ | ||||

| 持出年月日 | ○◎ | ||||

| 排出(入)年月日 | ○◎ | ○◎ | |||

| 貨物管理番号 | △ | △ | |||

| 当該書類に所要事項を追記し、保管することで記帳に代えられる。 | |||||

| 根拠法令 |

法第34条の2 令第29条の2第1項第2号 |

同左 |

法第34条の2 令第29条の2第1項第6号及び第4項 |

法第34条の2 令第29条の2第1項第1号、第7号 |

同左 |

3.搬出関係

| 記 帳 事 項 | 輸入許可 | 許可前引取 |

輸出許可 (注) |

積み戻し許可 (注) |

保税運送搬出 |

| 貨物の記号・番号 | ○ | ○ | ○ | ○ | ○ |

| 貨物の品名・数量 | ○ | ○ | ○ | ○ | ○ |

| 許可(承認)書番号 | ○ | ○ | ○ | ○ | ○ |

| 許可(承認)年月日 | ○ | ○ | ○ | ○ | ○ |

| 積載船(機)名 | ○ | ○ | |||

| 出港予定年月日 | ○ | ○ | |||

| 統括監視官印番号 | |||||

| 貨物の搬出年月日 | ○ | ○ | ○ | ||

| 貨物管理番号 | |||||

| 当該書類に所要事項を追記し、保管することで記帳に代えられる。 | ※ | ※ | |||

| 根拠法令 |

法第34条の2 令第29条の2第1項第4号及び第4項 |

法第34条の2 令第29条の2第1項第5号及び第4項 |

法第34条の2 令第29条の2第1項7第号 |

同左 |

法第34条の2 令第29条の2第1項第7号 |

| 記 帳 事 項 | 貨物の滅却 | 古包装材引取 |

輸入別送品 検査省略の場合 |

輸出別送品 |

| 貨物の記号・番号 | ○ | ○ | ○ | |

| 貨物の品名・数量 | ○ | △ | ○ | ○ |

| 許可(承認)書番号 | ○ | |||

| 許可(承認)年月日 | ○ | △ | ○ | ○ |

| 積載船(機)名 | ○ | |||

| 出港予定年月日 | ○ | |||

| 統括監視官印番号 | △ | △ | ||

| 貨物の搬出年月日 | ○ | |||

| 貨物管理番号 | △ | |||

| 当該書類に所要事項を追記し、保管することで記帳に代えられる。 | ※ | |||

| 根拠法令 | 同左 |

令第29条の2第1項第7号 関基67-4-16 |

法第34条の2 令第29条の2第1項第4号及び第4項 |

令第29条の2第1項第7号 |

| (注) | 貨物の蔵置中に輸出許可及び積戻し許可の記帳項目について、輸出許可内容変更承認書により変更があった場合は、その内容を追記しておくこと。 |

|

(備考)

|

「2.蔵置関係」及び「3.搬出関係」の表中、貨物の記号・番号については、搬入時に記載された貨物の記号・番号と同じものである場合は、記帳を省略しても差し支えない。 |

2.保税工場、保税展示場における記帳義務

出典:保税ハンドブック改訂7版(日本関税協会発行)

保税工場の許可を受けた者は、当該保税工場にある外国貨物について帳簿を設け、必要事項を記載しなければならないこととされています。

保税工場における記帳の運用にあたっては、業態の実情に応じた処理が必要であり、画一的な様式等を決めることは適当でないので、おおよそ、次のように取り扱われています。

(1)保税工場

- 保税工場における帳簿は、別途設ける必要はなく、営業上の帳簿で代えることが可能であり、その場合においては、所要の必要事項を追記し外国貨物である旨を明確にすれば足りる。

- 記帳に際しては、内容が重複する事項を省略することが可能であり、例えば、同一の貨物にあっては、出し入れする毎に記号を記入する必要はなく、初回分にのみ記号を記入すれば足りる。

- 指定保税工場以外の保税工場の記帳は、保税作業終了届に所要の事項を追記し、これを一つのファイルに束ねることとしても差し支えないものとされており、この場合に、移入承認を受けているときは、原料品の搬入及び使用の実績を受けた承認書に裏書きする。

- 原料品と製品を別個の台帳に記載することとしている場合には、相互の関係を明確にするため、年別に一連の番号とした製造番号(工場側が作業計画に基づいて付した保税作業ごとの番号または受注の番号)をそれぞれの記載部分に付記する。

- 見本の一時持出し、内外貨混合使用及び保税工場外保税作業の許可書、承認書又はこれらの書類の写しは、その保税工場に保存し、税関職員から要求があるときは提示できるようにする。

(2)保税展示場

保税展示場における帳簿は、別途設ける必要はなく、展示等承認書、販売物品等使用状況報告書、保税展示場外使用許可書、輸入許可書、輸入許可前引取承認書、保税運送承認書、展示等承認貨物積戻し許可書、外国貨物廃棄届、滅却(廃棄)承認書及び亡失の届出書又 はこれらの写し等により代用させることができる。