出版物・資料

関税評価303

令和元事務年度の関税等追徴税額は116億円強!

|

2020年12月21日発行 ISBN 978-4-88895-466-2/A5判656頁/定価 3,300円(本体3,000円+税10%)/送料:820円 |

|

|

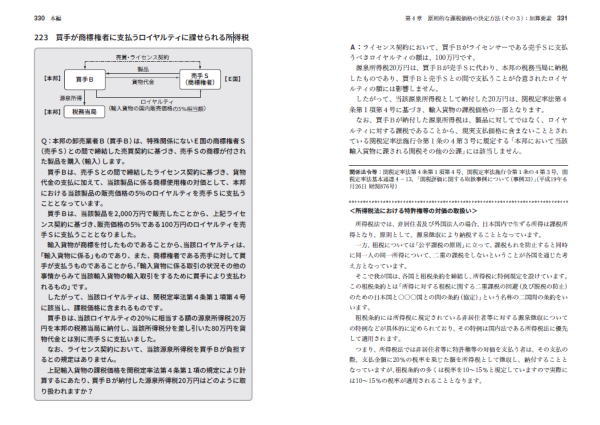

正確な関税評価によってビジネスリスクを減らすことができます。 税関の輸入事後調査では、輸入貨物の納税申告が適正かどうかが確認されます。令和元事務年度(令和元年7月~令和2年6月)の輸入事後調査の結果は、調査対象3,361者のうち申告漏れのあった輸入者は2,723者、関税等の追徴税額は116億円強でした。申告漏れの主な要因として関税評価の誤りによるものが挙げられています。 こうした事後調査によって、関税評価の知識がないために過少申告加算税、延滞税等がかかると、予想外の費用が発生することとなります。 しかしながら生産形態が多岐にわたる昨今においては関税評価を正確に理解・把握することは容易ではありません。 こうした状況を踏まえ、本書では前版から掲載事例の見直しをするだけではなく、難解な関税評価をできるだけ分かりやすく理解していただくために、解説も見直しました。 また、関連法令通達の条項名を付記し、巻末の「法令編」では改正された法令や基本通達にアップデートしました。コンパクトな「関税評価六法」としてもご利用いただけます。 |

|

|

<本書の構成>

第1章 課税価格の決定方法の概要

第2章 原則的な課税価格の決定方法(その1):輸入取引

第3章 原則的な課税価格の決定方法(その2):現実支払価格

第4章 原則的な課税価格の決定方法(その3):加算要素

第5章 輸入取引に関する特別な事情

第6章 原則的な方法によれない場合の課税価格の決定方法

第7章 変質損傷等貨物の課税価格の決定方法

第8章 評価申告手続き 第9章 評価申告における一括加算の取扱い 第10章 加算税制度の概要 【法令編】 |

|

|

【前版読者の皆様の声】

図解説もあり、解説も明確でわかりやすい/関係法令通達も記載されているので、手軽に条文を参照できる/評価次第で申告価格が大幅に異なり、更正や追加納税のリスクを顧客に説明するのに『関税評価303』の実例はとても役に立つ/通関士試験対策用に『関税評価303』が役に立った。